昨今、注目を集めている投資型クラウドファンディング。

その数ある投資対象の中でも、不動産投資型クラウドファンディングが広く普及しています。

しかし、クラウドファンディング自体が生活の中で馴染みがない方にとっては、理解が難しく感じる部分も多いでしょう。

今回は、不動産投資型クラウドファンディングの仕組みからメリット・リスクの解説していきます。

クラウドファンディングとは?

まず、グラウドファンディングついて解説していきます。

クラウドファンディングとは、クラウド(群衆)とファンディング(資金調達)のくっつけた造語です。

略して「クラファン」などと呼ばれ、こちらの名称の方が有名です。

群衆(crowd)と資金調達(funding)を組み合わせた造語であり、不特定多数の人が通常インターネット経由で他の人々や組織に財源の提供や協力などを行うことを意味する。 Wikipediaより引用

「起案者(団体や企業など)」はネット上で「プロジェクト」を立ち上げて「支援者」を募って出資してもらい、対価として支援者へリターンを渡すという仕組みです。

様々な型のクラウドファンディングがありますが、基本的にはすべてこのカタチで成り立っています。

クラウドファンディングは大きく分けて3つの型(購入型・寄付型・投資型)があります。

不動産投資型クラウドファンディングとは?

では不動産投資型クラウドファンディングとは一体どういうものでしょう。

不動産投資型クラウドファンディングとは、一般の投資家から資金を募り、集まった資金を利用して不動産の購入や運営を行います。

ここで得られた利益を、各投資家に配分することで利益を得る仕組みとなります。

物件所在地も公開されているため、築年数から管理状態などの情報も自身で調べることが可能です。

一般的な不動産投資における「修繕」や「入居者管理」などの面倒なコストを、クラウドファンディング事業者に任せられるため手軽に始められる不動産投資といえます。

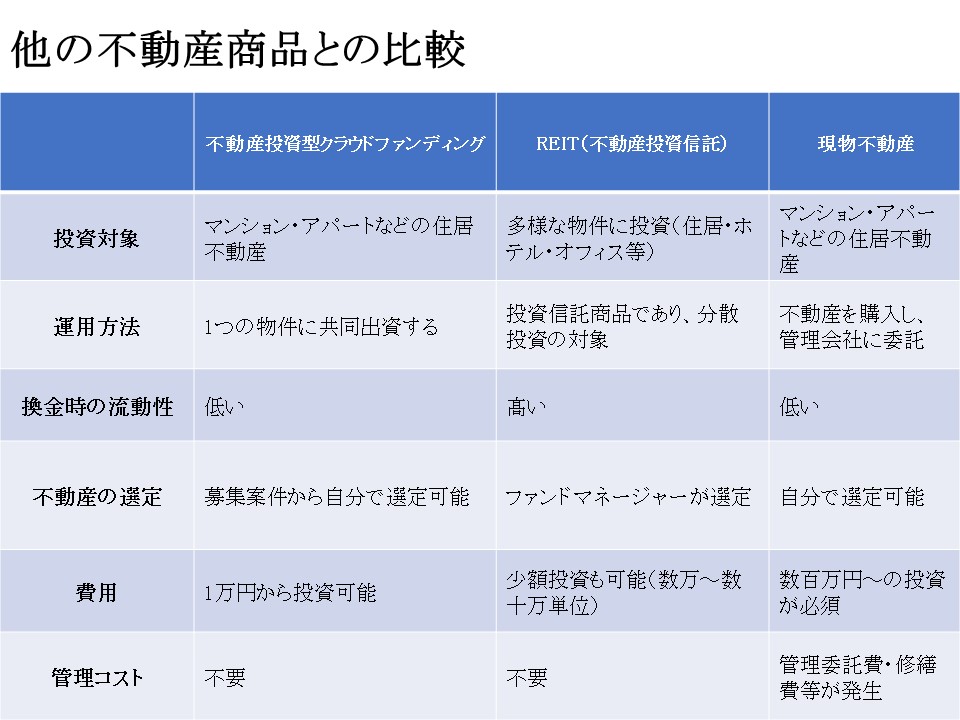

現物不動産やREIT(不動産投資信託)との違い

不動産投資型クラウドファンディングとREITでは、投資物件を選べる点に違いがあります。

不動産投資型クラウドファンディングは募集案件から不動産を選定できる自由度があり、運用益と実際のリターンが比例する傾向にあります。

現物不動産投資は『修繕管理』『入居者管理』の手間などが発生する上に、投資金も数百万円単位で必要です。

REITは、投資した信託商品の投資割合はプロが自動的に分散運用する為、自身で物件の選定が出来ません。

また、自動的に分散投資するため投資リスクが低いのですが、大きなリターンは期待できません。

不動産投資型クラウドファンディングのメリット

少額投資が可能

不動産投資クラウドファンディングを提供しているサービスは、おおむね最低投資金額が1万円で設定されています。現物不動産投資の場合は、投資物件の購入費用、リフォーム費用などで何百万もの費用が発生します。投資できる資産が限られてはいるが不動産投資を行なってみたいミレニアム世代には、おすすめの投資手段と言えます。

現物不動産よりも手続きが少ない

不動産投資クラウドファンディングは事業者が間に入るため、現物不動産投資と比較すると利回りは低下します。

しかし、現物不動産投資は始めるまで多くの手間と労力が発生するという側面もあります。

まず、第一に運用資金を調達しなければいけません。

そのためには金融機関に自分自身の情報をまとめ、事業計画を提出、融資の審査を受けてようやく資金を得ることが出来ます。

また、投資対象の物件を絞り込むことにも時間を要します。

第二に、実際に物件を購入してから各種保険の加入や、入居出来る状態に整備するための修繕・リフォームなどの作業が待っています。

管理運営会社に任せる場合、運営費用が発生してきます。

不動産投資型クラウドファンディングでは、こうした手間は事業者側のタスクとなるため、不動産投資を始めるにあたって手間コストが削減されています。

投資の金銭的元手が大きい場合は現物不動産投資で利幅を大きく狙い、それを実行する体力があれば安定した不動産収益を得られる可能性は上がるでしょう。

手短にスタートしてミドルリスク・ミドルリターンを選択したい場合は、不動産投資型クラウドファンディングを始めてみてはいかがでしょうか。

不動産投資型クラウドファンディングのデメリット

元本割れリスクが存在する

不動産相場が急激に暴落した場合は、投資開始時と比べて評価額が半分以下になってしまう可能性もあります。

こうした状態を元本割れと呼びますが、投資を行う際には元本割れのリスクを常に考えておかなければなりません。

投資金額が低額であるメリットを生かして、複数の物件に分散投資しておくことがリスク回避方法の一つと言えます。

融資を行なった場合のレバレッジ効果が薄い

現物不動産投資と比較して、不動産投資型クラウドファンディングはレバレッジ効果が薄いです。

例えば、10万円投資に回して利回りが3%の場合、年間の収益は3,000円となります。

現物不動産投資は銀行から住宅ローン融資を受けることで元手を増やし、効率的に利幅を高められます。

また、融資を行なった銀行側も、購入した住宅を担保に出来るため、抱えるリスクが少ないのです。

不動産投資型クラウドファンディングの場合、サービス利用を目的で融資をしてくれる金融機関は現在ありません。

現在の貯蓄を、コツコツと運用していきたい方におすすめの仕組みと言えるでしょう。

まとめ

不動産投資型クラウドファンディングを利用すれば、少ない元手から気軽に不動産投資を始められます。

REITと違って自分で物件の選定ができるため、投資の納得度も高いでしょう。

現物不動産投資はすぐにできない方は、不動産投資の第一歩として、不動産投資型クラウドファンディングに挑戦してみてはいかがでしょうか。

野村総研のこの図によると、5億円以上が超富裕層、1億円以上が富裕層とされています。

野村総研のこの図によると、5億円以上が超富裕層、1億円以上が富裕層とされています。

![投資の大原則[第2版] 人生を豊かにするためのヒント (日本経済新聞出版)](https://m.media-amazon.com/images/I/41V2305CHOL._SL500_.jpg "投資の大原則[第2版] 人生を豊かにするためのヒント (日本経済新聞出版)")

")