毎月給与天引きで社会保険料が引かれているので、特に意識したことがない人が多いと思います。

実は、社会保険は中々充実した内容になっております。

本日は、社会保険の中の健康保険(公的医療保険)について解説していきます。

そもそも社会保険とは?

社会保険は以下の5つの保険の総称です。

- 健康保険(公的医療保険)

- 年金保険

- 介護保険

- 雇用保険

- 労災保険

公的な費用負担により、被保険者・被扶養者が疾病・高齢・介護・失業・労働災害などのリスクに備えるための制度です。

健康保険(公的医療保険)とは?

健康保険(公的医療保険)はけがや病気になったとき、出産時、死亡時に必要な給付を受けられる社会保険の一種です。

代表的な給付が「療養の給付」で、けがや病気の治療にかかる費用の自己負担額が原則3割となります。

医療費の自己負担割合

- 小学校入学前まで・・・2割負担

- 小学校入学後~70歳未満・・・3割負担

- 70歳以上~75歳未満・・・2割負担(現役並み所得者は3割)

- 75歳以上・・・1割負担(現役並み所得者は3割)

健康保険(公的医療保険)の種類

日本は国民皆保険制度を採用しています。そのため日本に居住するすべての人がなんらかの健康保険(公的医療保険)の被保険者や被扶養者になっています。

健康保険(公的医療保険)の種類は健康保険(健保)と国民健康保険(国保)に大別され、勤め先や働き方によってどちらの健保に加入するかが決まります。

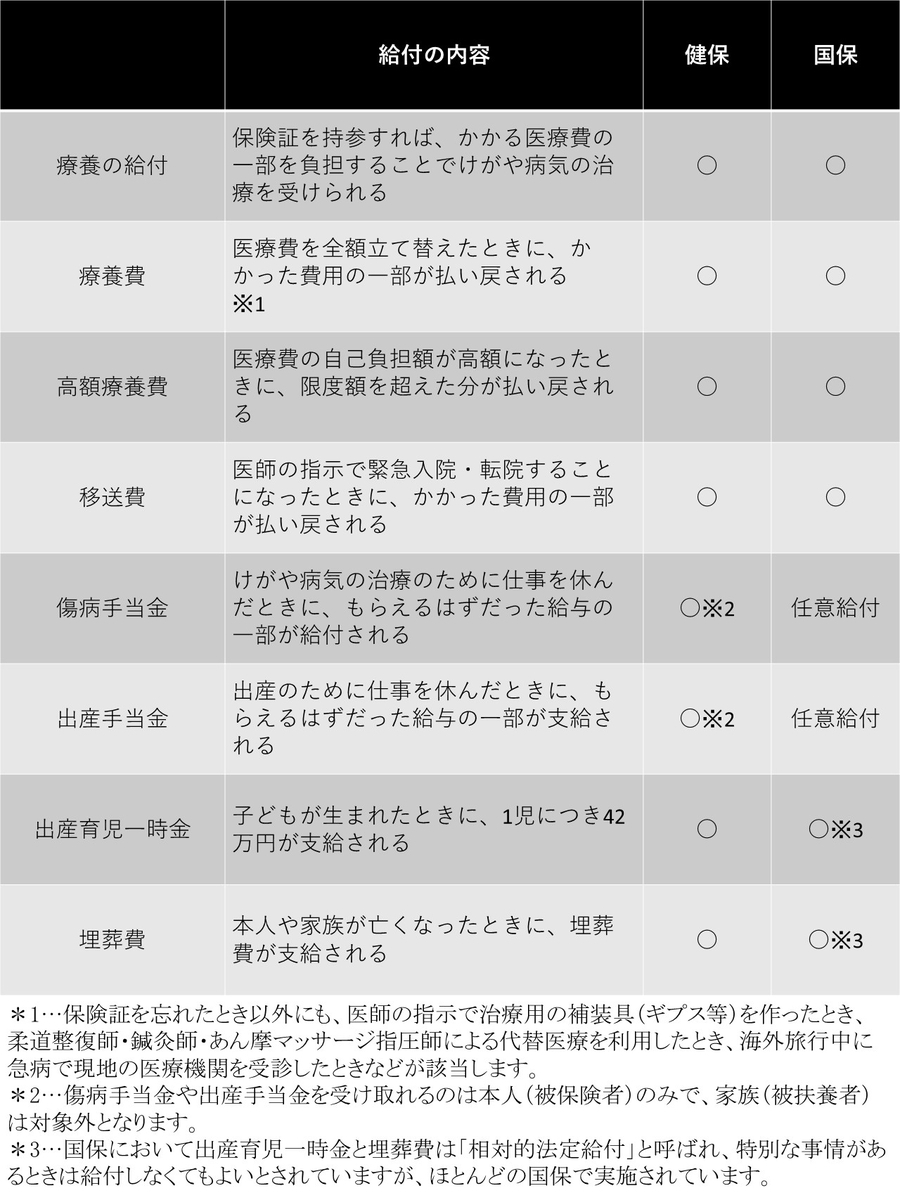

保険給付

健康保険といえば、最初に思い浮かべるのが「療養の給付」ですが、それ以外にも手厚い給付が受けられるのが日本の公的医療保険制度です。

健保でも国保でも同等の給付を受けられますが、傷病手当金や出産手当金があるのは健保と一部の国保のみとなります。

上記の中でも、入院等で医療費が高額になったときや、入院期間が長くなった時に利用できるものは、「高額療養費」と「傷病手当金」です。

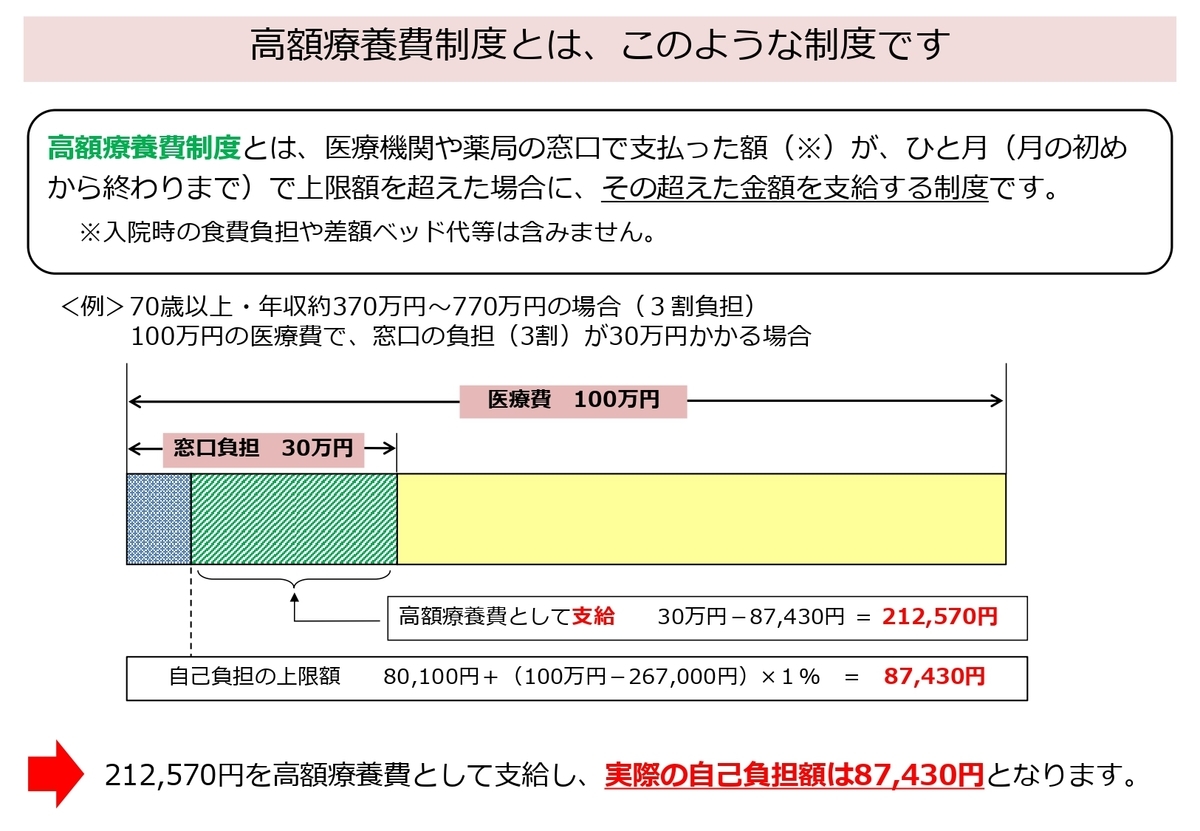

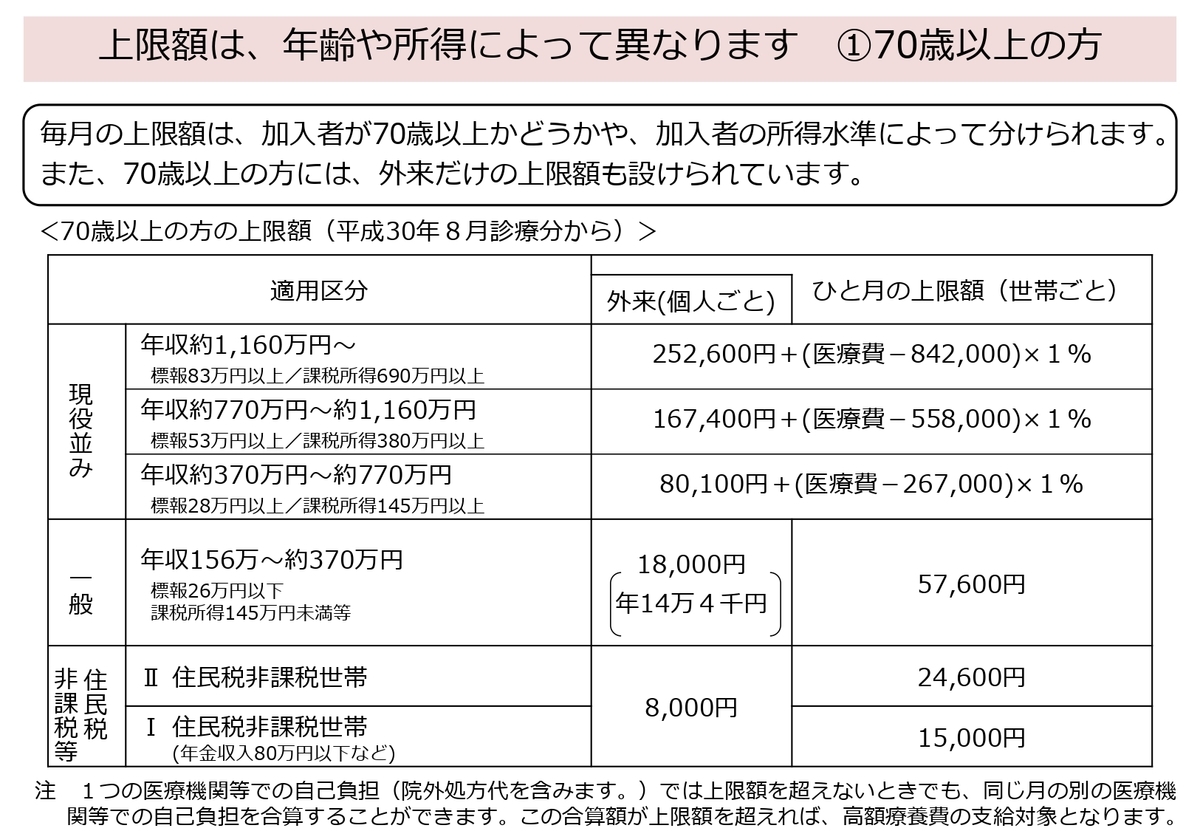

高額療養費

70歳以上か未満かと、年収によって医療費の限度額が変わります。

傷病手当金

病気やケガで会社を休んだときは傷病手当金が受けられます。

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

支給条件

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

支給される期間

傷病手当金が支給される期間は、支給開始した日から最長1年6ヵ月です。

これは、1年6ヵ月分支給されるということではなく、1年6ヵ月の間に仕事に復帰した期間があり、その後再び同じ病気やケガにより仕事に就けなくなった場合でも、復帰期間も1年6ヵ月に算入されます。

支給開始後1年6ヵ月を超えた場合は、仕事に就くことができない場合であっても、傷病手当金は支給されません。

支給される金額

1日あたりの金額

支給開始日(※)以前の継続した12ヶ月間の各月の標準月額を平均した額÷30日×2/3

※支給開始日とは、一番最初に給付が支給される日のことです。

イメージとしては月額の給与の2/3ぐらいです。

その他市町村の制度

その他市町村での独自の医療助成制度がございます。

今回は大阪市の場合をご紹介します。

こども医療費助成制度

重度障がい者医療費制度

指定難病医療費助成制度

まとめ

お金の心配をしなくても公的医療保険でかなりの部分は補うことができます。

通院や入院が長引くと何かと不安になりがちですが、制度を理解していれば、もしもの時でも療養に専念できます。

公的機関(国・地方自治体)の制度は申請主義ですので申請をしない限り受け取ることができませんので一度、会社の健康保険や市町村の医療助成制度をご確認下さい。