我社の新卒22歳OLが「社会人になったし保険も考えないと」と言っていたので、

本日は、生命保険の入り方について解説していきます。

保険の基本

そもそも保険は何のために加入するのでしょうか?

答えは「お金を用意するための手段」です。

例えば、

- 生命保険・・・所定の年齢までに亡くなった場合、支払われるお金

- 医療保険・・・入院時などに支払われるお金

- 個人年金保険・・・所定の年齢になった時に支払われるお金

したがって、保険は手段の一つであるという認識を持つことが大切です。

保険の仕組み

答えは、保険は、大勢の加入者が予め公平に保険料を負担しあい、「もしも」のことが現実に起きたときに給付を受ける仕組みです。

ただ、注意点としては保険の仕組み上、保険会社は保険料をプールして、そこから必要経費が必要になることから、

保険料>加入者に還元されるお金

になってしまいますので、加入者全体でみると、必ずマイナスになります。

つまり、保険は「お金を失いやすい仕組み」だといえます。

ですから、自分にとってどのくらいの保障が必要かを考えることが重要になってきます。

保険のかけ方

様々な考え方がありますが、投資家目線で考えると、

- 掛け捨て保険

- 年間8万円が目安

この2点で検討すればシンプルです。

掛け捨ては保険料が割安。

年間8万円は生命保険料控除の節税メリットがそれ以上かけてもないからです。

必要保障額の考え方

こちらは下記の条件で保障額が変わってきます。

- 独身か既婚か

- 共働きか

- 扶養する人数

- 賃貸か持ち家か

- 実家暮らしか

例えば、新卒22歳OLの場合、

- 独身

- 実家暮らし

- 扶養家族0人

であるため、現在、もしものことがあった場合、どのくらい必要保障額がいるのか

算出してみます。

お亡くなりになった場合

残されたご家族にとって経済的な損失になるものは下記のとおりです。

- お葬式費用(2017年平均約195万円)

- お墓代(2021年平均約169万円)

大方、400万円ぐらいあれば、経済的損失はカバーできることでしょう。

なお、健康保険や協会けんぽの加入者の場合、「埋葬料」が5万円を限度に支給されます。

病気で入院した場合

仮に1ヶ月、病気で入院した場合、どのくらい入院費用がかかるでしょうか。

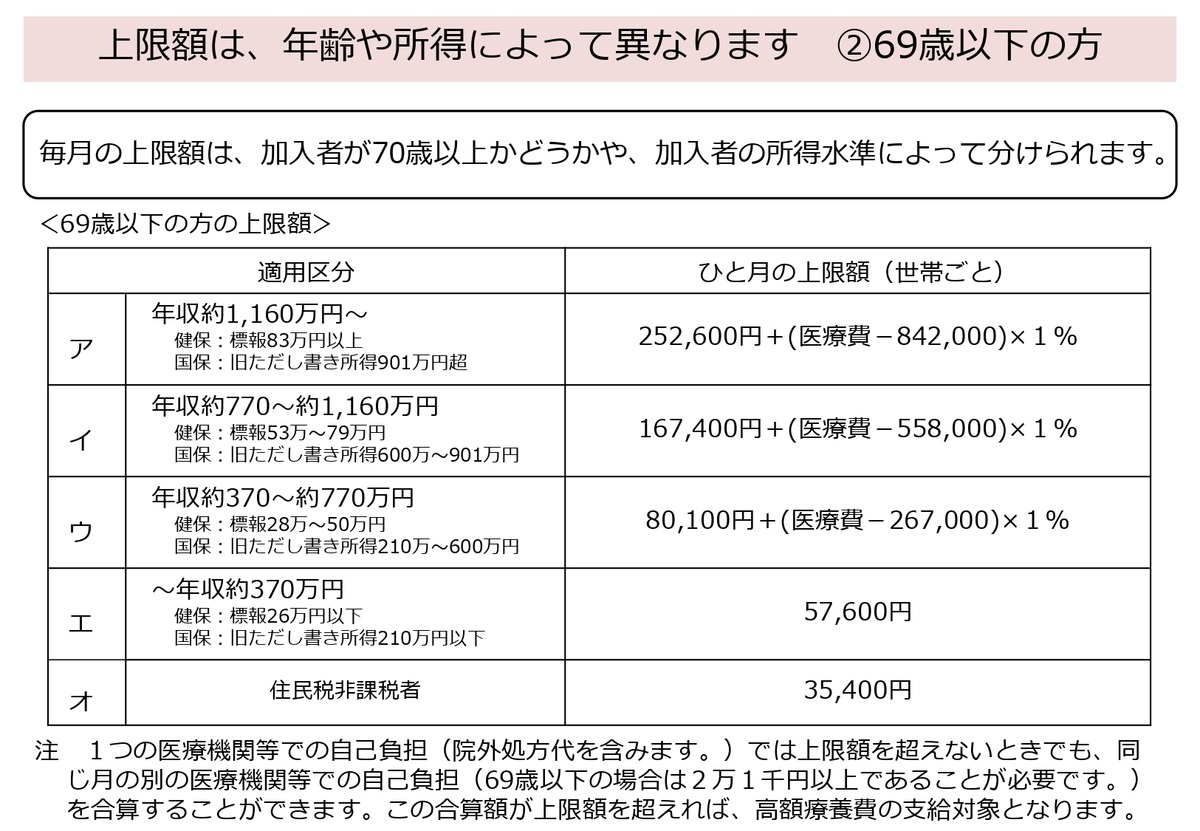

高額療養費制度

健康保険には1ヶ月の医療費の上限を設けています。

上限額は下記の図の通りです。

ウ・エに該当する方がほとんどです。

仮にウに該当した場合、1ヶ月の医療費総額が100万円(自己負担30万円)の場合、

1ヶ月の限度額は

80,100円+(1,000,000円-267,000)×1%=87,340円

これに食事代がかかります。

入院時の食事療養費は一般の方で1食につき460円の負担です。

(こちらも健康保険の制度です。)

1ヶ月で約43,000円程度かかります。

概ね1ヶ月の費用は130,000円~150,000円ぐらいとなります。

傷病手当金

また、健康保険や協会けんぽに加入している方は、病気やケガで会社を休んだとき、傷病手当金が受けられます。

傷病手当金は、次の(1)から(4)の条件をすべて満たしたときに支給されます。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

支給される期間

支給開始した日から最長1年6ヵ月です。

支給される金額

1日あたり=

支給開始日以前の継続した12ヶ月間の標準報酬月額の平均した額÷30日×2/3

ざっくりした計算では総支給の2/3程度です。

月給20万円の方は約13.3万円ぐらいです。

もしも、1ヶ月入院して会社も休んだ場合であっても、健康保険の傷病手当金で入院費用と食事代が賄えてしまいます。

まとめ

我社の新卒22歳OLの必要保障額は死亡保障が約400万円

入院保障は傷病手当金があるので0円と算出しました。

したがって、民間の保険で賄うとすると都道府県民共済等で充分かと思います。

生命保険・医療保険やがん保険などに加入したら、安心かもしれませんが、決して、「死なない」・「入院しない」・「がんにならない」ものではないので、保険にお金を使うよりも、良い食生活や適度な運動ができる環境に対してお金を使うほうが、幸福度もあがり、良い生活が過ごせるのではないでしょうか。