2022年からiDeCoのルールが一部変更になります。

今回はiDeCo概要と変更点について解説します。

iDeCoとは

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意で行えます。

iDeCoは自分で申し込み、掛金を拠出し、自分で運用方法を選んで掛金を運用します。

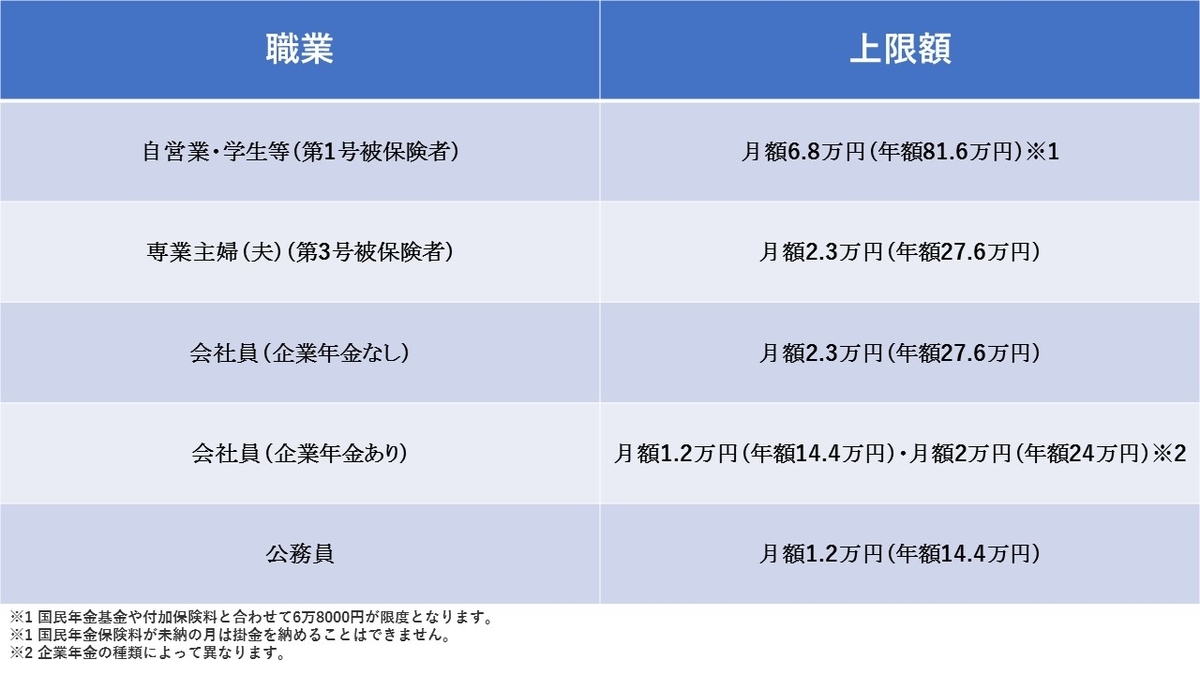

加入資格と加入条件

基本的に20歳以上60歳未満の全ての方が加入でき、職業によって掛金の上限額がかわります。

iDeCoのメリット

iDeCoには、①積立時、②運用時、③受取時という3つのプロセスで税制上の優遇措置が設けられており、一般的な貯蓄では得られない大きな節税効果を期待できます。

では、それぞれの節税ポイントについて見ていきましょう。

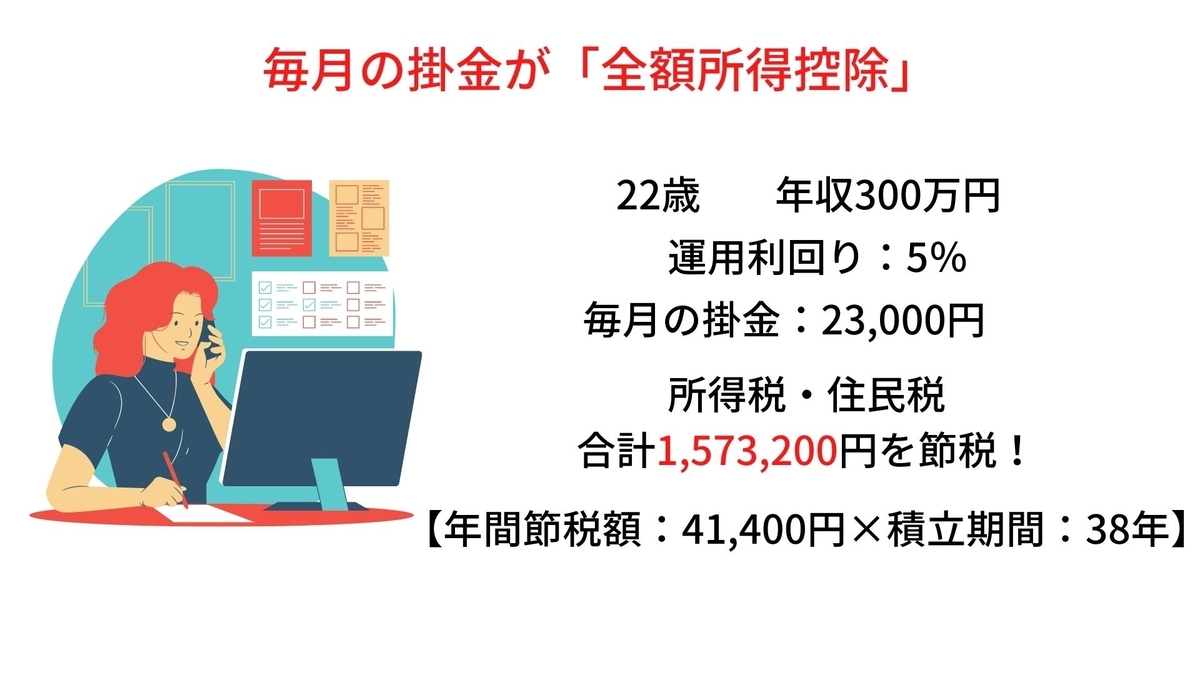

積み立てた掛金が全額所得控除

掛金は、全額が所得控除の対象となります。拠出した掛金の年間の総額を所得から差し引けるため、その分の所得税と住民税が軽減されるのです。節税額はその人の年収や掛金によって違ってきますが、積立期間中はずっと控除の恩恵を受けられ、大きな節税効果が得られます。

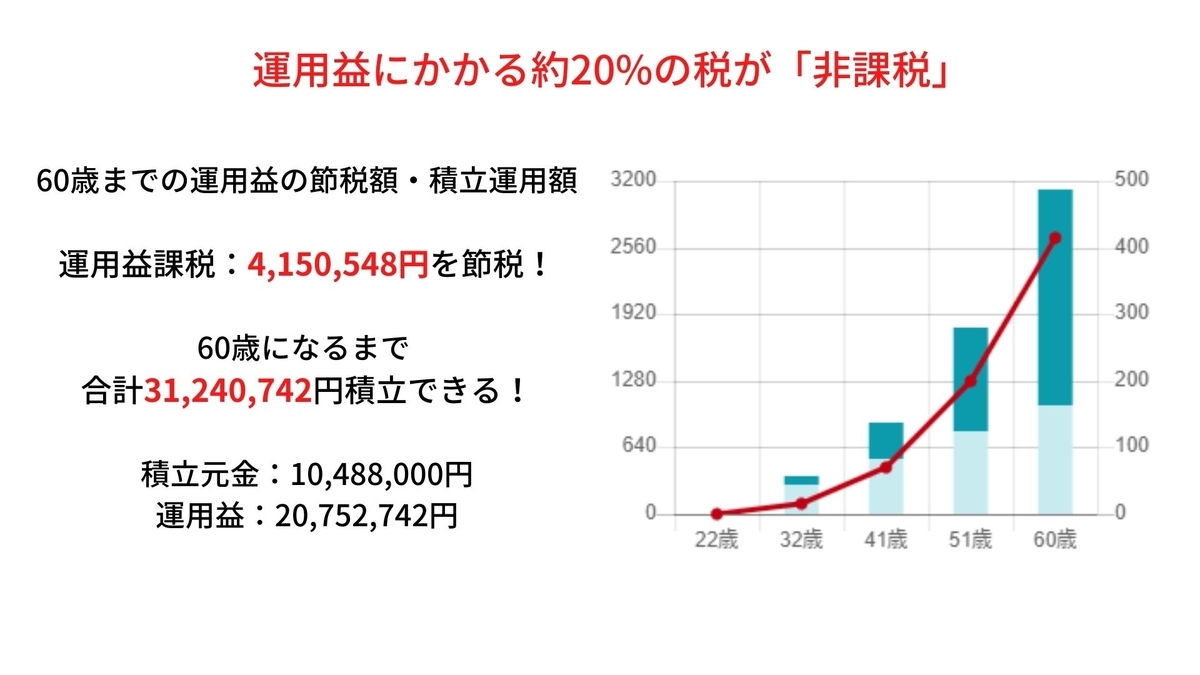

運用益にかかる約20%の税が「非課税」

受取方法に関わらず「一定額が非課税」

iDeCoで築いた資産は60〜70歳の間に、自分が希望するパターンで受け取ることが可能です。そして、年金として分割で受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」が適用され、これらの控除を所得から差し引いて税負担を軽くできます。

iDeCoのデメリット

iDeCoのは税制優遇されていますが、デメリットもございますので解説します。

運用状況によって、資産が増減する

元本と利息の支払いが約束された定期預金を選べる運用管理機関もあるものの、それではなかなか資産を増やせないのが現実で、iDeCoで運用の中心となってくるのは、やはり投資信託。ただ、預貯金を凌ぐ運用益を期待できる反面、逆に資産が減ってしまう恐れもあります。

原則60歳まで運用中の資産を引き出せない

iDeCoは老後のために資産を築くことを目的とした制度で、その応援のために国が税制上の優遇を設けているわけですから、原則として途中で資産を換金して引き出すことは認められていません。資産を受け取ることができるのは、加入者が60歳になってからです。

各種手数料がかかる

iDeCoには申込窓口となる金融機関のみならず、国民年金基金連合会と事務委託先金融機関も関わっており、下記の手数料が発生します。

- 加入時・移換時手数料

- 口座管理手数料

- 給付事務手数料

- 還付事務手数料

また、投資信託を選んだ場合は信託報酬も発生します。

2022年のiDeCoの改正点

現在は60歳未満が対象ですが、国民年金被保険者であれば2022年5月より65歳までiDeCoに加入できるようになります。

すでに50代になっている方もサラリーマンとして働き続ける予定であればiDeCoに新規加入して老後資金作りが可能となります。

また、2022年10月より現在は企業型DCに加入している場合、iDeCoに加入することはほぼできませんが、多くの人がiDeCoとの併用を選ぶことができるようになります。

iDeCoで選びたい証券会社と投信信託

証券会社ごとに商品の違いがあるのがiDeCoという制度です。そのため、iDeCo専用でよいから買いたい商品のある証券会社に口座を作ったほうが良いと思います。

オススメの証券会社

- SBI証券

- 楽天証券

- マネックス証券

上記の証券会社は運営管理手数料が無料だからです。

※運営管理手数料以外に、国民年金基金連合会への手数料がかかります。

オススメの投資信託

60歳まで運用期間があり、且つ引き出しが原則不可能なので、リスクをとって株式型の投資信託で運用するのがオススメです。

SBI証券

- eMAXIS Slim米国株式(S&P500)

-

eMAXISSlim先進国株式インデックス

-

eMAXIS Slim 全世界株式(除く日本)

- ニッセイ外国株式インデックスファンド

- SBI・全世界株式インデックス・ファンド

楽天証券

-

たわらノーロード 先進国株式

-

楽天・全米株式インデックス・ファンド

-

楽天・全世界株式インデックス・ファンド

マネックス証券

-

eMAXISSlim先進国株式インデックス

-

eMAXIS Slim米国株式(S&P500)

-

eMAXISSlim全世界株式(オール・カントリー)

-

eMAXISSlimバランス(8資産均等型)

まとめ

投資の王道はiDeCoが最適解となります。若い人のほうがメリットがありますので20代の人はすぐにでも始めたほうがいいですね。もちらん相場の上下動はありますが、20年あるいは30年持ち続ければ問題ないでしょう。

また、iDeCoを始めることで大きく2つの効果があります。

- 強制貯蓄

- 投資の知識と経験が身につく

iDeCoを始めると、積立額分がそのまま強制的に貯蓄いや投資されていきますね。

20代で月々数万円を作るのは大変ですが、後々効いてくるでしょう。