令和2年に賃貸物件を初めて取得したサラリーマン大家さんは、今回初めて確定申告をすることになります。

今回は確定申告の概要について簡単に説明致します。

確定申告とは

確定申告とは、個人が1年間に得た所得を税務署へ申告して、その所得に対する所得税額と復興特別所得税額(以下、所得税額等)を納税、もしくは還付を受ける手続きです。

普通のサラリーマンは、毎月の給料から所得税額等を勤務先が源泉徴収し、さらに年末調整を勤務先が行って1年間の所得税額等を計算している。

ところが、サラリーマン大家さんとなると事業をしている人と同じように原則として確定申告が必要となります。

ただ、給与を1か所からだけ受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超えなければ確定申告をする必要はありません。

不動産所得の計算方法

サラリーマン大家さんの場合、給与所得と不動産所得を合算して所得税額を計算します。

不動産所得は「(不動産の)収入-必要経費」で計算します。

どのようなものが収入になって、どのようなものが必要経費となるのかは下記の通りです。

収入金額となるもの

- 賃料

- 共益費

- 礼金

- 権利金

- 更新料

保証金や敷金は賃借人へ退去時に返還することになっており不動産所得の収入金額とはなりません。但し、敷引などとして変換されない部分に関しては収入金額に計上しなければなりません。

必要経費となるもの

-

租税公課(税金)

-

損害保険料

-

修繕費

-

減価償却費

-

従業員給与及び賞与

-

借入金利子

-

地代家賃

-

管理費

-

仲介手数料

-

広告料

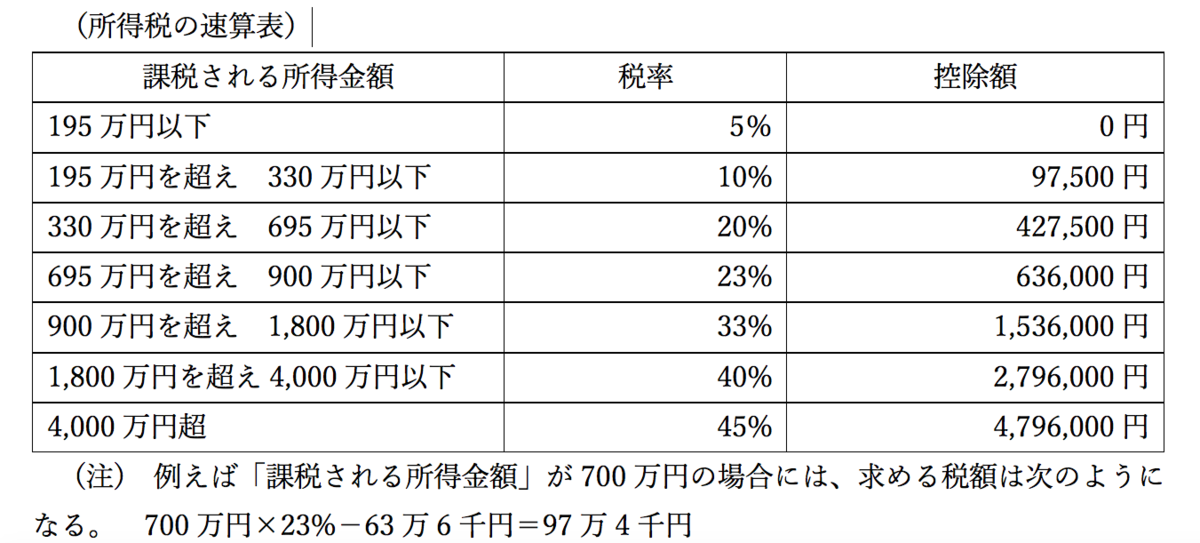

所得税額の計算方法

所得税額の計算は、{(不動産所得+給与所得)-所得控除}×所得税率=所得税額の計算式で計算をします。

ここで税率は累進税率が適用され、所得金額が増えた部分に対して順次高い税率が適用される仕組みになっている。

これに復興特別所得税2.1%を加えたものが1年間の所得税等の金額となります。

確定申告を作成するための必要書類

収入の部分

- 賃貸借契約書

- 管理会社からの送金明細等

- 賃料が入金された通帳

必要経費(支出)

- 経費関係の領収証

- ローン返済予定表

- 新規で借り入れした場合には借入に係る費用

- 上記の支払いのある通帳等

- 物件を購入した場合、不動産売買契約書・諸費用(仲介手数料・登記費用)などの請求書や領収証等

申告書の作成方法

確定申告の作成方法は国税庁のHPの

『確定申告作成コーナー』より作成できます。

こちらで作成したデータを保存しておけば、来年度以降も利用できますので大変便利です。

減価償却費用も最初に資産額と耐用年数を入れるだけで償却費用が自動で計算してくれますので、非常に簡単です。