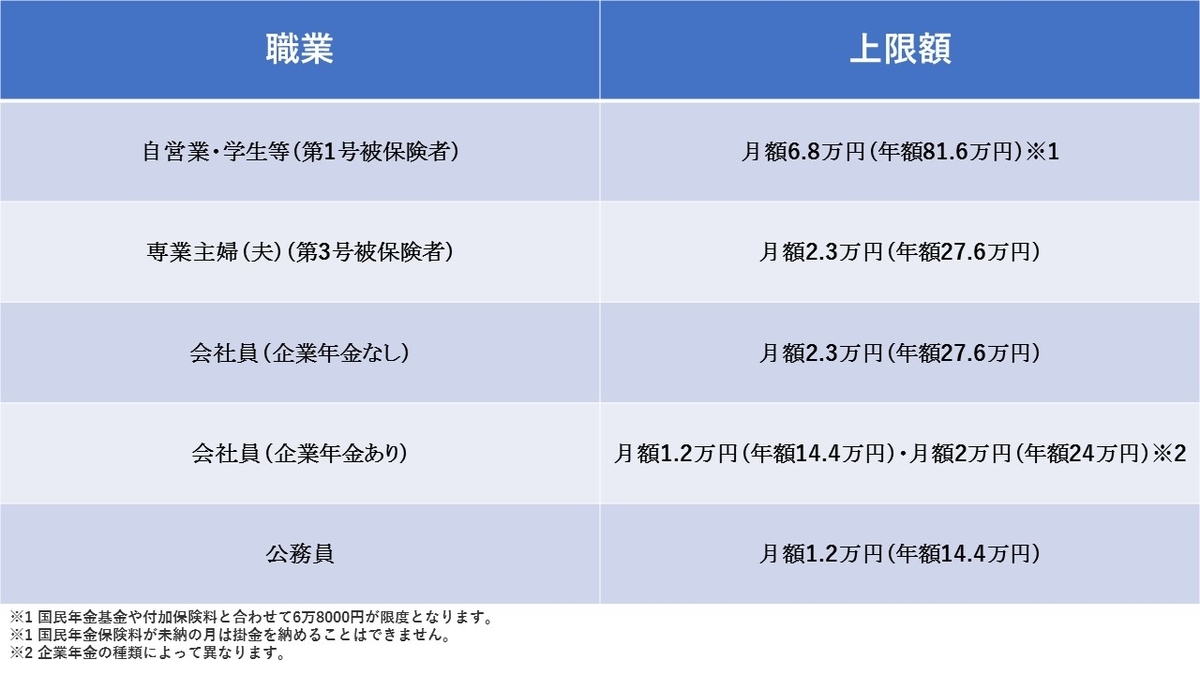

「財務3表」という言葉はご存知でしょうか。

仕事で経理・財務を担当している方であれば、ご存知でしょうが、これから不動産投資を始める人や、まだまだ始めて間もない人は、難しそうに思えてよく分からないのではないでしょうか。

不動産投資だけでなく、個人の資産運用や家計においても

この「財務3表」の考え方を取り入れれば、お金が増えやすい家庭となります。

今回は「財務3表」がどのような特徴を持つものなのか、なぜ覚えておくべきものなのかなどを解説します。

不動産投資を行ううえで非常に重要なポイントなので、ぜひチェックしてみましょう。

財務3表とは

財務3表とは下記の3つを指すものです。

- 貸借対照表(BS)=何を持っているか

- 損益計算書(PL)=いくら稼いだか

- キャッシュフロー計算書(CF)=おカネの流れ

以下でそれぞれについて詳しくみていきましょう。

貸借対照表(BS)

貸借対照表とは「資産と負債」の状況を表したものです。

資産や負債など、不動産投資にまつわるそれらの状況をまとめたものが、貸借対照表です。

決算の時点で、土地や建物など資産に類するものや現金といった資産がどれだけあるのかと共に、ローンの残高等をまとめたものです。

資産-負債=純資産

損益計算書(PL)

損益計算書とは、年間の利益の額と、どのような形で利益を得たのかの内容を明記したものです。不動産投資の場合、家賃収入の内訳に該当します。

入居者が入っていた期間と、入居者から得た家賃収入から管理費等・税金・修繕費・借入金利子・減価償却費を差し引いた額が「純利益」となります。

これらを可視化できる点こそ、損益計算書を作る大きな理由です。

収益-費用=利益

キャッシュフロー計算書(CF)

キャッシュフロー計算書は、収入や支出など「お金の流れ」を把握するためのものです。

損益計算書が収益に焦点をあわしたものであるのに対し、

キャッシュフロー計算書は「お金の流れ」に焦点をあわしたものです。

家賃収入を得た時期、設備の改築等でお金を掛けた時期など、額面はもちろんですが、お金の流れを追うことで年間を通してどのような形でお金が流れたのかを把握できます。

収入-支出=収支

財務3表が難しく思われる理由

不動産で確定申告をする場合、青色申告では貸借対照表・損益計算書を作成します。

また、白色申告では不動産収支内訳書(損益計算書)を作成します。

作成中ににアレ?って思うことがあるかと思います。

例えば、費用として挙げられるのは借入金利子のみですが、実際のお金の動きは利息と現金の返済の合計であったり、費用として減価償却費を計上しているが、実際お金が出ていっていない等、なぜ、アレ?って思うかというと「収入・収益」と「支出・費用」の似ている言葉ですが、「イコール(=)ではない」からです。

なぜ収益と収入、費用と支出は違うのかをみていきます。

収益と収入の違い

まず、収入とはもらった現金のことをいいます。

そして収益とは収入と異なり、現金の動きとは関係なく生じます。

この当たりで???が頭に浮かんでいると思いますので、例を出します。

文房具屋さんに鉛筆を売る仕事で月2回売りに行きます。

鉛筆を納品して代金は毎月末日にいくらか集計して、翌月の10日までに1,000円お支払い下さい。という請求書を出します。

この時、先に鉛筆を納品しているタイミングと現金が手に入るタイミングがズレます。

納品が3月10日と3月25日・1,000円の入金が4月10日ということになります。

このズレが収益と収入の違いです。

収益はお金を得ることが確定した段階で生じますので3月10日と3月25日に収益があがります。しかし収入はお金をもらった段階の4月10日なのでタイムラグが生じます。

このズレは、会社の一年で、期中は良いのですが、期末に納品し、入金は翌期というケースだと、期中は納品で収益を計上する必要があります。現金の動きだけでは、収益は、とらえきれないのです。

費用と支出の違い

では今度は費用と支出の違いをみてみます。

まず、さきほどの文房具屋さんの側で仕入をみてみましょう。

文房具屋さんは、3月10日・25日にペンを仕入れ、翌月4月10日に1,000円に支払います。

費用は、3月10日に500円・25日に500円に生じます。支払うことを約束したからです。

そして、4月10日に、1,000円の支出がでます。支出は、お金がでていくことです。

このとおり、費用は相手方に納品してもらった段階で生じるのです。

ただし、仕入の場合、期末にまだ売れてないペン(在庫)があると、仕入額からマイナスするので、この場合、費用は減ります。

不動産投資のお金の流れ

不動産投資を行う上で、収支はいくらですか?との質問が多いのですが、

収支(CF)が良いから、良い物件というわけでもありません。

例えば、収支は良い物件でも、資産価値が目減りする物件を所有した場合、

資産より負債が多くなるため、債務超過になってしまします。

逆に資産性が高い物件でCFは出にくいかもしれませんが、資産価値が上昇し、借入金の返済が進むことによって純資産が増える場合もございます。

この辺りの流れを読み解くのには財務3表を確認することで自分自身の不動産投資を客観的に理解し、改善点が見えてくる重要なものです。

ただ、ほとんどの人はお金持ちになりたいにもかかわらず、お金の基本である財務3表を覚えようとする人が限りなく少ないので、少し覚えるだけで上位ランクになれます。

また、覚えると言っても難しい教科書からではなくても充分です。

例えば、日頃の生活においてもモノやコトの購入する際、

というイメージも持って生活すれば、頭の中で財務3表が出てくるようになります。

また、クレジットカード利用も費用と支出のタイミングにズレが生じますので

クレジットカードを利用したら、支払いが後で来るのを見越しておカネを別にプールしておくなど、日頃の生活から意識することが重要です。

")